2020-09-10 11:13中研网

由于航运的发展和军事上的需要,船舶趋于大型化和专业化,造船技术随之迅速发展,造船业已成为世界上最主要的重工业部门之一。2019年,全球新造船市场面临的环境依旧错综复杂,机遇与挑战并存。特别是国际环保新规即将进入密集生效期,部分老旧船舶大概率因经济性较差被迫

2020船舶用钢行业竞争结构分析及未来市场投资前景预测

由于航运的发展和军事上的需要,船舶趋于大型化和专业化,造船技术随之迅速发展,造船业已成为世界上最主要的重工业部门之一。2019年,全球新造船市场面临的环境依旧错综复杂,机遇与挑战并存。特别是国际环保新规即将进入密集生效期,部分老旧船舶大概率因经济性较差被迫提前拆解,有望给造船企业带来订单,但新造船市场也面临诸多挑战。

初步预计我国造船完工量约3500万载重吨,新接订单量约3000万载重吨,年底手持订单约8500万载重吨。三大造船指标与2018年基本持平,船舶用钢总量将保持平稳波动,但总量仍处于较低水平。

国际海事组织(IMO)出台的环保和安全方面的新标准、新规范、新公约的实施对我国船舶企业提出了更高的要求,也对造船板的质量提出了更为严格的标准。船舶产品的大型化、多样化和复杂化将带动高强度钢的需求,2018年,高强度船板占造船板比例已达到55%,比2011年提高10个百分点。与此同时,我国工业化已步入后期发展阶段,未来对铁矿石的需求将会逐步减少,废钢在钢铁产业中的占比将会逐步增多,散货船特别是对矿砂船的需求将可能出现趋势性的变化;另一方面,加大高端船型的承接和建造也是船舶工业高质量发展的内在需要。随着加快造船强国和海洋强国目标的实现,我国船舶工业高端船型用钢占比会逐步增多。

船舶用钢行业竞争结构分析

我国近十年来新配备的宽厚板装备,大多为先进的5000mm和4300mm产线,与之配套的往往是加大的产品研发和市场服务投入,相应的产品认证和供货业绩快速提升,实物质量也能得到相应保障。总体而言,船舶海工中厚板领域,中国企业装备条件先进、技术进步迅速,与国外企业相比产品质量能力已经大致相当,可以满足用户日益增长的高端需求。

我国船舶用钢企业进入A+级别的国内生产线多达8条,分属6家企业。但最终进入A+级的企业却只有2家,像南钢、

沙钢 、湘钢和兴澄特钢 ,都有A+级产线入列,最终企业评级A级,说明受短板产线拖累。用户单位按照市场现货采购,很可能在高评级企业中采购到来自低评级产线的产品。这很好的解释了有些企业产品的用户体验和企业口碑差异很大。企业的优势与劣势产线搭配,对生产企业提高获利空间有利,但却对用户行业在选材和应用体验上造成明显的困惑。根据中研普华研究院《2020-2025年

中国船舶 用钢行业市场全景调研及投资风险预测报告》显示:船舶用钢市场竞争格局分析

第二节 行业集中度分析

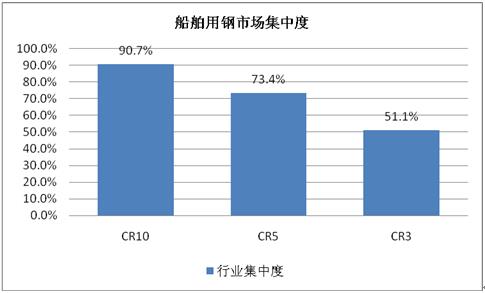

一、市场集中度分析

据数据显示,

中国船舶 用钢行业CR10占比90.7%,中国船舶 用钢行业CR5占比73.4%,中国船舶 用钢行业CR3占比51.1%。图表:

中国船舶 用钢市场集中度情况

数据来源:中研普华产业研究院整理

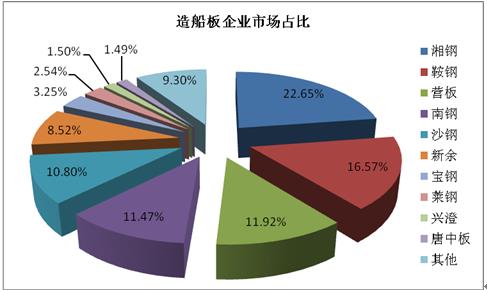

二、企业集中度分析

据数据显示,

中国船舶 用钢造船板企业占比最高的为湘钢,占比22.65%,其次是鞍钢 和营板,占比分别为16.57%和11.92%。图表:中国造船板市场集中度情况

数据来源:中研普华产业研究院整理

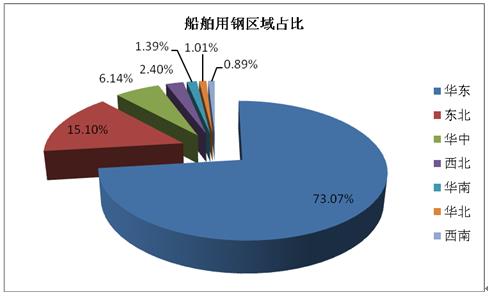

三、区域集中度分析

据数据显示,

中国船舶 用钢区域占比最高的为华东地区,占比73.07%,其次是华东地区和华中地区,占比分别为15.10%和6.14%。图表:

中国船舶 用钢区域集中度情况

数据来源:中研普华产业研究院整理

随着船舶用钢行业竞争的不断加剧,大型企业间并购整合与资本运作日趋频繁,国内外优秀的船舶用钢企业愈来愈重视对行业市场的分析研究,特别是对当前市场环境和客户需求趋势变化的深入研究,以期提前占领市场,取得先发优势。