本周螺纹钢价格大幅上行趋势。我的钢铁数据显示,各区域涨势可观,涨幅在150-290元/吨。华东和西北价格涨幅居前。

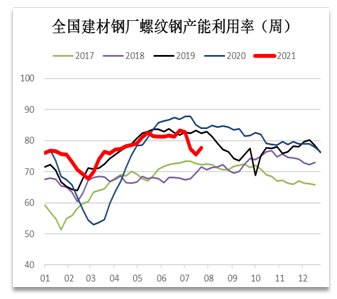

螺纹钢供应方面,螺纹钢周度产量方面,长流程小幅缩减,短流程小幅增加。五大钢材品种周度总产量为1068.38万吨,环比增加19.19万吨,螺纹钢全国周产量震荡运行至354.68万吨,其中长流程企业产量306.29万吨,环比下降7.83万吨;短流程产量48.39万吨,环比增加2.38万吨;产能利用率分区域来看,华东(76.28%)、南方(77.11%)、北方(81.85%),全国主流钢厂产能利用率环比增加2.24个百分点,至77.75%。

Mysteel调研247家钢厂高炉开工率76.69%,周环比下降1.56%,同比去年下降14.06%;高炉炼铁产能利用率88.55%,环比增加2.55%,同比下降4.41%;钢厂盈利率82.68%,环比增加8.66%,同比下降11.69%;日均铁水产量235.70万吨,环比增加6.78万吨,同比下降11.74万吨。

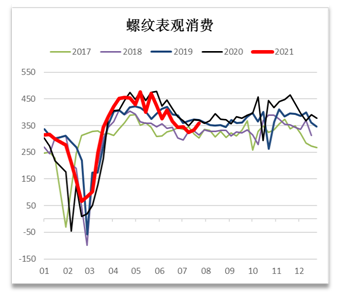

限产和电力紧张限电停减产因素刺激需求上升。表需环比增加,市场成交逐步恢复;三大主要区域,北方、南方和华东地区建材成交环比上升;随着重要时间节点的结束,下游工地施工快速恢复,建材需求进一步提升;但后期,高温天气对施工端也带来一定的影响,预计短期表观需求维持相对低位震荡运行。

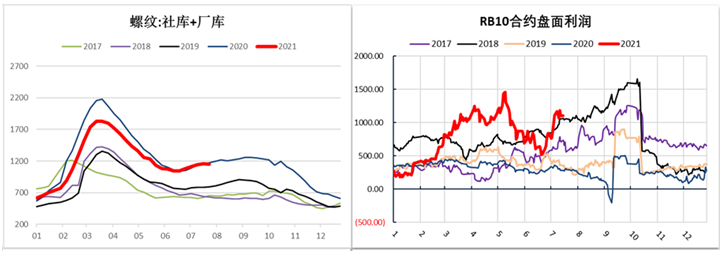

螺纹钢社库累积,厂库下降,总库存阶段性高位。全国五大主要钢材品种总库存为2156.77万吨,周环比下降8.9万吨;其中螺纹钢总库存环比下降3.86万吨至1151.55万吨,社库环比增加14.2万吨,增幅相对稳定;厂库环比下降18.06万吨;预计下周(7月19日-7月23日)螺纹总库存维持阶段性高位平稳运行。

基差变化:螺纹现货大幅贴水期货,基差将维持低位震荡;此外,截止7月16日,螺纹期货仓单为2.96万吨,周环比增加0.23万吨。

后市研判:本周供应预期偏紧,受环保“回头看”和夏季高温电力紧张因素影响,华东、山东区域限产、控产消息不断,山西、河北限产企业生产有所恢复。整体看钢厂高炉开工率仍维持在较低水平,产量处于相对低位;需求在限产控产消息刺激下回升。近期北方降雨洪涝较多需求不振,呈现供需双弱,南方需求较好,但电力紧张限产较为普遍。社会库存小幅累积,西北、华南减库明显,华北、华中等地增库,厂库维持下降,建材成交活跃;原料价格仍维持相对高位,钢厂利润有所扩张,钢坯利润已扩张至400元/吨附近,钢厂生产成本支撑仍在;短期控产和限电仍然是市场主导因素,螺纹现货维持跟随期货价格上涨的态势,供应偏紧预期继续,期货价格还将继续呈现升水态势。

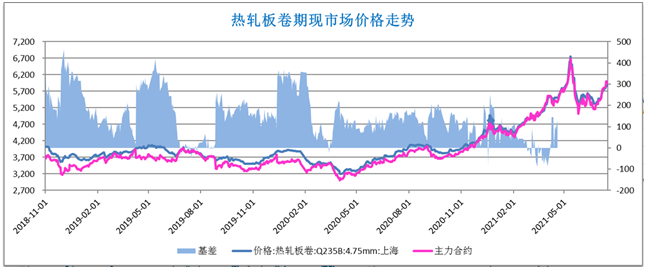

本周国内热轧板卷市场价格大幅上涨。我的钢铁数据显示,全国24个主要市场3.0mm热轧板卷价格均价为5848元/吨,较上周上涨170元/吨;4.75mm热轧板卷均价为5786元/吨,较上周上涨173元/吨。

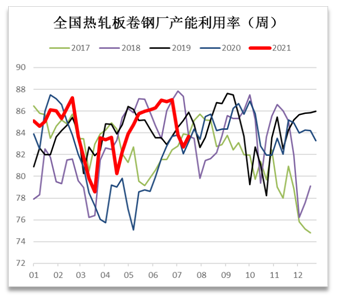

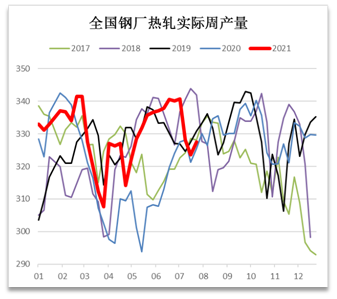

热卷周产量转降为升。全国33家热轧板卷生产企业中周度产量为327.46万吨,周环比增加3.84万吨;从产能利用率来看全国热轧板卷钢厂产能利用率周环比增加1个百分点至83.68%;其中,华东、南方及北方地区分别为69.7%(大幅下降14.9个百分点)、85.88%(略增)、88.14%(略增),短期看热卷周产量预计维持小幅增加趋势。

热卷表观需求环比小幅下降。当周热卷表观消费324.73万吨,周环比下降1.68万吨;热卷库销比为1.22,库销比轻微回升,预计下周(7月19日-7月23日)表观需求将维持阶段性低位震荡运行。

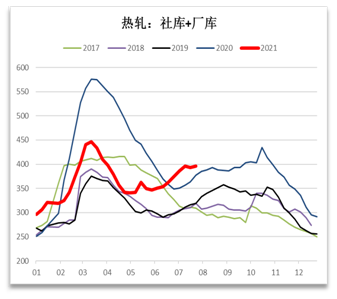

热卷社库累积,厂库略降,总库存环比增加:热卷总库存周环比略微增加2.71万吨,至395.8万吨;社会库存环比增加4.29万吨至291.64万吨,增幅略有扩大,从区域库存情况来看,仅西北地区的库存呈现下降趋势,其他地区均出现不同程度的增长;厂库方面:总厂库环比下降1.48%至104.16万吨;其中,南方地区受降雨影响厂库呈现较大幅度累积(6.13%);预计热卷总库存进入阶段性顶部区间。

基差:现货贴水期货;基差短期维持偏弱趋势;此外,截止7月16日,热卷期货仓单总计3.73万吨,周环比基本持平。

后市研判:本周钢厂供给在控产和电力紧张影响下预期偏紧。华东、山东等区域控产限产推进,进入夏季高温阶段,南方多地部分区域钢厂限电,阶段性刺激下游需求补库,现货市场进一步走强;但从供需面看,由于热卷利润持续向好发展,受限产影响,热卷产量仅小幅回升, 累库幅度放缓,库存维持相对高位;表观消费基本维持在阶段性的低位震荡运行;短期看夏季高温电力偏紧的态势仍在持续,北方因近期阴雨,气温尚未全面升高,但河南等地已初步显现,后期临近8月预计南北方电力紧张态势延续。钢厂控产限产方面,预计本月底及8月相关政策要求逐步落地。需求方面受限产刺激,下游补库相对积极,但海外疫情再度来袭,尤其是印尼、美国等国,对进出口的影响暂未显露,对东南亚钢厂产出影响有待观察,短期热卷现货价格维持震荡略强趋势,期现价格继续维持震荡上行态势。