兰格钢铁云商平台统计发布的2020年8月份钢铁流通业

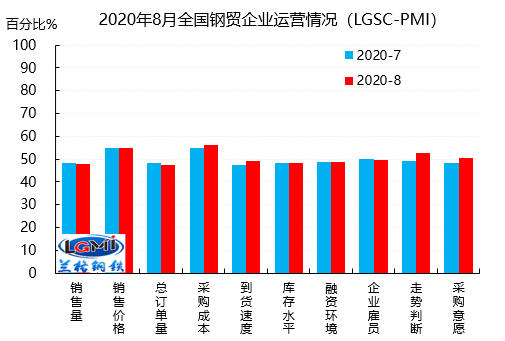

8月份钢铁流通企业销售量指数和订单指数分别为47.9和47.6,分别较上月下降0.3和0.6个百分点,在收缩区间内小幅下降,反映市场依然处于传统需求淡季的尾声,前期工地赶工节奏有所放缓,市场采购需求释放不如预期。

8月份钢铁流通企业库存指数为48.1,较上月下降0.2个百分点,在连续两个月回升后开始下降。从区域来看,华北、中南和西北地区库存指数小幅上升,分别较上月上升1.5、1.4和1.1个百分点;而西南、华东和东北地区库存指数则出现不同程度的下降,分别较上月下降2.7、2.1和1.0个百分点。从规模来看,样本企业中年销量在50-100万吨和10-50万吨的钢铁流通企业库存出现了下降,而样本企业中年销量大于100万吨和10万吨以下的钢铁流通企业库存则出现了上升,这主要是在需求淡季终端采购仍然有所不足,市场流通环节还存阻碍。从绝对量上来看,进入8月份以来,钢材社会库存呈现先降后升的态势,据兰格钢铁云商平台市场监测数据显示,截止8月末,全国29个重点城市钢材社会库存为1375.98万吨,较上月末减少19.19吨,月环比下降1.38%,年同比上升23.93%。

从先行指数来看,2020年8月份钢铁流通业采购意愿指数为50.4,较上月上升2.0个百分点,重回扩张区间。走势判断指数为52.8,较上月上升3.9个百分点,强势冲破临界点,重新回归扩张区间,反映样本企业对后期市场保持乐观预期。

8月份国内钢材市场继续震荡走强的走势,“板强长弱”态势依旧。上半月,由于成本端的支撑力度不断增强,同时钢厂拉涨意愿明确,市场价格底部不断抬升;下半月,由于钢市依然处于传统需求淡季的尾声,下游需求释放的力度有所不足,供给端的压力也在不断加大,市场对于后市的担忧再起,钢市呈现高位震荡调整的局面。

供给端:8月份,下游需求也保持了较强的韧性,钢市则表现出了淡季不淡的行情,从而使得供给端呈现出较强的冲劲,据兰格钢铁网调研数据显示,8月份全国百家中小钢企高炉开工率均值为87.9%,与上月基本持平,高出去年同期5.9个百分点。从重点大中型钢铁企业粗钢旬产来看,8月中旬,重点大中型钢铁企业粗钢旬产呈现高位回升态势,表明国重点大中型钢铁企业的生产积极性依然较高。据兰格钢铁研究中心估算,8月份全国粗钢日产将可能会再次上冲305万吨大关,其中重点大中型钢铁企业平均粗钢旬产将可能也会上冲217万吨大关。

需求端:在新冠疫情深刻冲击世界经济的大背景下,中央提出要以国内大循环为主体、国内国际双循环相互促进的新发展格局,扭住扩大内需这个战略基点,着眼长远积极扩大有效投资,要加快新型基础设施建设,要以新型城镇化带动投资和消费需求,推动城市群、都市圈一体化发展。目前来看,在逆周期调节加码和加快“两新一重”建设的政策支持下,国内基建投资的力度正在加大,1-7月,全国交通固定资产投资完成1.8万亿元,同比增长9.4%,其中,公路水路完成投资13537亿元,同比增长12.1%;全国铁路固定资产投资3929.86亿元,同比增长1.6%。同期,全国主要发电企业电源工程完成投资2139亿元,同比增长51%;全国电网工程完成投资2053亿元,同比增长1.6%。在利好政策的刺激下和有效投资的不断扩大的影响下,国内钢材市场需求将会继续稳步增强。